La propuesta es juiciosa. Tímida para una parte de la tribuna local y agresiva para los acreedores y sus socios locales. En cualquier caso, está claro que no es apta para especuladores. El gobierno se plantó y los bonistas la rechazaron. La negociación, sin embargo, no está cerrada. Aquí, un posible análisis de los números en danza.

La oferta es atractiva si la intención de los acreedores es mantener los nuevos títulos en cartera a mediano plazo. Por lo pronto, hasta que el panorama financiero global escampe. La propuesta promete a quienes lo hagan un retorno realista, similar al que obtienen con los títulos públicos de otros países emergentes. Si las cosas de hacen bien, algunos de ellos, incluso, lucen menos prometedores que la Argentina en términos de potencialidades. Capacidad de repago, que se dice.

Otro cantar es si la intención pasa por desprenderse como del rayo de los nuevos títulos. Cosa de tahúres. O, llegado el caso, tarea de buitres si el objetivo es litigar a la espera de un fallo en modo Griesa que les reconozca una tasa del orden del 12 por ciento anual acumulativa durante el tiempo que dure el juicio.

La última embestida estuvo a cargo de uno de los grupos que tienen bonos que en conjunto, según dicen, suman unos 4 mil millones de dólares de capital a reestructurar. Algunos se apresuraron a señalar que tienen capacidad para bloquear la propuesta en base a las cláusulas de acción colectivas vigentes. No parecen tener tanto poder de fuego. Veamos.

Se trata de un veintena de fondos más o menos pequeños encabezados por Monarch, HBK Capital Management, Cyrus Capital Partners LP y VR Capital Group Ltd. Su vocero es Dennis Hranitzky, el abogado buitre que logro el embargó temporal de la Fragata Libertad y patrocinó a Paul Singer. Ahora, devenido en socio del estudio Quinn Emanuel & Sullivan.

La respuesta del gobierno fue sensata. Dejó abierta la puerta para una contrapropuesta concreta y extendió el plazo de adhesión hasta el 22 de mayo.

La fecha no es aleatoria. Ese día finaliza el plazo de gracia para el pago de los bonos Globales 2021, 2026 y 2046 que emitió Luis Caputo, el “Messi de las finanzas”. A partir de ahí correría el default puro y duro. Antes de esa fecha, sin embargo, podría haber nuevos ruidos. El calendario aprieta. El 18 de mayo, la Provincia de Buenos Aires podría entrar en default si incumple el período de gracia del BP28, título bajo legislación extranjera que venció el 18 de abril.

Se apuntó en notas anteriores en este mismo espacio. Algunos acreedores bonaerenses son también acreedores del Estado nacional. Fidelity, por ejemplo. Juega a dos bandas y en las ligas mayores. No es el caso de Hranitzky & Cia. Fidelity alinea con BlackRock, Ashmore, Templeton y Pimco. La voz cantante en este grupo la tiene Larry Fink, Ceo de BlackRock desde comienzos de la década del ‘90 y uno de los financistas más escuchados en Wall Street.

No menos cierto es que Fidelity ya metió una carambola. Lo hizo a comienzos del año. Le tocó hacer punta. Amenazó con devenir en buitre y Kicillof se vio obligado a ceder. Lanzó un ultimátum y el ex ministro terminó pagando.

El último comunicado de Economía es contundente en varios aspectos, pero lo dicho: no cierre la negociación. Aunque ratifica la propuesta en sus términos iniciales, reitera que el país no puede pagar más, subraya el contexto signado por la pandemia y advierte que la oferta está en línea con lo recomendado por el Fondo Monetario Internacional. Exige, eso así, una propuesta que se encuadre en el sentido común.

Saquen las calculadora

No es extraño que por estas horas la discusión pase por el exit yield. Todo un trending topic. En especial en la city porteña. En buen criollo: el precio que tendrían los nuevos bonos en el momento de empezar a cotizar. El cálculo no es sencillo. Muchos menos objetivo. Su resultado depende de la tasa de descuento que se aplique una vez calculadas las quitas de capital implícitas en las relaciones de canje ofrecidas. El resultado es una dimensión similar a la tasa que debería pagar el país si decidiera volver al financiarse en el mercado de capitales una vez reestructurada la deuda.

Los acreedores usan tasas de descuento altísimas. Del orden del 15 por ciento. En ese caso, el valor presente de la deuda se reduce notablemente y se exagera la quita. Calculan sobre la tasa que pagaría hoy el país. Es decir: tasa propia de un país en default. El contrasentido es obvio. ¿Cómo calcular la tasa de un país al que nadie está dispuesto a prestarle?

¿Qué dicen en Economía? Que la situación se modifica si los acreedores mantienen los nuevos bonos hasta que se normalice el mercado global. En ese escenario corresponde una tasa acorde al costo del financiamiento regional. Del orden del 5 por ciento. Similar a la que acceden México y Brasil.

Una estimación del Centro de Estudios Scalabrini Ortiz señala que en ése caso, en términos de valor presente, la quita rondaría el 54 por ciento. Para ser más exactos: el ejercicio utiliza una curva de rendimientos incluso superior a la de países como México y Brasil. Un 5 por ciento para los bonos de corto plazo, 10 por ciento para los vencimientos a 20 años y 11 por ciento para los títulos que vencen dentro de 35 años o más. El valor resultante estaría, con quita mediante, bastante por encima de las paridades actuales. Lo dicho: una oferta aceptable quien espere resultados de mediano plazo.

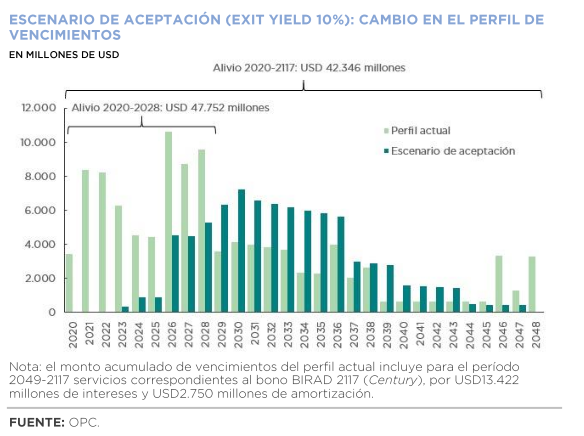

Otro ejercicio sobre la base de la propuesta inicial. Lo realizó la Oficina de Presupuesto del Congreso. Supone una aceptación de todos los acreedores y un exit yield del 10 por ciento. Parte de la lógica que los bonistas elijen el mayor valor presente entre el menú disponible. Concluye que el perfil de vencimientos se modifica sensiblemente. La carga de intereses se reduce en 38 mil 600 millones de dólares y se alcanza una reducción total de 42 mil 300 millones si se adiciona la quita de capital. Un alivio de 47 mil 750 millones entre 2020 y 2028.

“Acepten la oferta los acreedores o caigan el país en default, por unos años las cuentas públicas y externas se verán aliviadas de los asfixiantes pagos de la deuda”, apunta el Ceso. En términos económicos y políticos, un nada despreciable margen de acción. Unos 25 mil millones menos durante la gestión de Alberto Fernández. Un ahorro neto que, sin embargo, se extendería también hasta el próximo mandato presidencial. La razón: un ahorro de 47 mil 800 millones hasta 2028, según el Ceso.

Un dato más. En el canje 2005, el exit yield que aplicó el mercado fue el que arrojó una tasa de descuento del 10 por ciento.

La oferta, sin embargo -más allá de la quita, la extensión de los plazos y la reducción de la tasa de interés promedio- no está exenta de riesgos en la visión de los acreedores. Lo señala el Ceso: “Deberán esperar casi seis años para recibir algún pago significativo”. Es lo que ocurría bajo los supuestos de la actual oferta. Para entonces, la capacidad de pago dependerá de cómo se haya redefinido la deuda con el Fondo Monetario Internacional, advierte el informe. Pero también de la posibilidad de volver al mercado de capitales para refinanciar una parte de las obligaciones. En síntesis: buitres al margen, los acreedores dispuestos a mantener los títulos en el mediano plazo le temen a una nueva reestructuración.

¿Querés recibir las novedades semanales de Socompa?