La cadena de valor de los medicamentos se estructura en torno a los laboratorios. Veinte de ellos explican el 70 por ciento de la facturación del sector y varios actúan en condiciones monopólicas en el segmento de las drogas de alto costo. Determinantes en cuanto a márgenes de comercialización, mecanismos de financiamiento y retribuciones a droguerías y farmacias, son los principales responsables en la formación de los precios. Así lo corroboran informes oficiales, privados y académicos. Una mirada transversal a un sector estratégico.

Laboratorios nacionales, extranjeros y estatales; droguerías genéricas y especializadas; distribuidoras, obras sociales, prepagas, el PAMI, hospitales públicos, farmacias… La multiplicidad de actores institucionalizados y empresas pintan a priori un mercado variado y competitivo. Así lo sugieren los 354 laboratorios y 229 platas industriales que explican la producción local de principios activos y medicamentos. Sin embargo, la apariencia engaña.

Un mirada en detalle revela un alto grado de concentración en varios de los eslabones de la cadena de un sector estratégico que representa, tomando la industria farmacéutica y farmoquímica, casi el 5 por ciento del total del valor agregado industrial del país.

El alto nivel de concentración en varios segmentos del sector lo corroboran estudios oficiales, privados y académicos. Todos coinciden en señalar que la concentración es tanto horizontal como vertical. En otras palabras: se verifica no solo en la cantidad de unidades y valores vendidos, sino también en el grado de integración vertical que registran algunos de los actores de mayor peso, enmascarado esto último muchas veces por los entramados societarios las firmas que actúan en el negocio. María Noel Mazzucco, en su tesis doctoral “Mercado de Medicamentos en Argentina: actores, dinámicas específicas y propuesta de regulación” [1], pone como ejemplo el grupo Roemmers, cuyo titular, Alberto Roemmers, es uno de los hombres más ricos del país con una fortuna de unos 2 mil 400 millones de dólares.

Las empresas del grupo producen principios activos al comienzo de la cadena -a través de la firma Maprimed-, pasando por una serie de laboratorios -como Roemmers S.A.I.C.F., Investi Farma, Nova Argentis, Gramon Millet, Laboratorios Poen y Ethical Pharma-, la distribuidora Rofina, la droguería Monroe Americana y la participación accionaria en la mandataria Farmalink. “A través de estas empresas -señala Mazzucco-, Roemmers cubre casi la totalidad de los eslabones en la cadena de producción y comercialización”.

Fuente: Centro de Economía Política Argentina.

No es el único caso. La investigación destaca otros dos jugadores de gran peso. Uno es el grupo Bagó. Sus titulares, Juan Carlos y Sebastián Bagó, también están entre los argentinos más ricos. En este caso con activos personales por unos 660 millones de dólares. La multinacional de origen local es propietaria de Laboratorio Bagó, Química Montpellier, Nutricia Bagó y Bioprofarma. Además tiene participación en la distribuidora Disprofarma. Otro jugador de peso es el grupo Sielecki. Su titular, Lilia Neuman de Selecki tiene una fortuna que ronda los 500 millones de dólares. La firma es propietaria de ELEA, Sinergium Biotech, Compañía Argentina de Investigación Farmacéutica y Phoenix.

El grado de concentración también se expresa en el segmento de la comercialización mayorista. El que conforman droguerías y distribuidoras. Las que almacenan los productos y abastecen a las farmacias. Dos eslabones que suelen pasar desapercibidos. Las primeras son dueñas de los medicamentos que comercializan. Las segundas operan por cuenta y orden de los laboratorios que producen o importan. A cambio reciben una comisión o un monto fijo sobre las ventas. Surgieron en la década del noventa como resultado de un proceso de integración vertical de los laboratorios de mayor tamaño. En poco tiempo ocuparon una posición estratégica desplazando en parte a las droguerías.

Diferente es el panorama de la comercialización minorista, “atomizada en unas 13 mil farmacias en todo el país, a excepción de las cadenas que surgieron también en los años noventa e implantaron un modelo de negocios diferente al de las farmacias tradicionales”, explica una investigación sobre la condiciones de competencia en el negocio de los medicamentos realizado por la Comisión Nacional de Defensa de la Competencia de diciembre de 2019 [2].

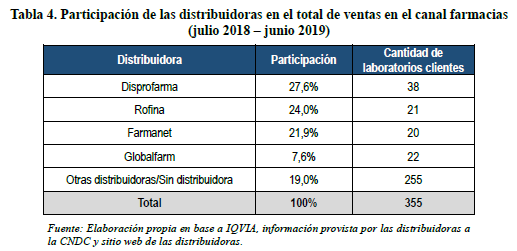

La investigación del organismo detectó que el 80 por ciento de los productos vendidos en las farmacias lo explican apenas cuatro distribuidoras. Son las mayores y tienen como accionistas a los principales laboratorios nacionales y extranjeros. El listado lo conforman Rofima (Roemmers, Investi, Nova Argentina y otros), Farmanet (Gador, Novartis, Cacasco, Boehringer), Disprofarma (grupo Bagó) y Globalfarm (Bristol Myers Squibb, GlaxoSmithKline, Janseen Cilag, MSD Argentina, Merck, Sharp & Dohme y Temis Lostaló). En conjunto tienen como clientes a 100 laboratorios. El resto, unos 255 laboratorios, en su mayoría pequeños, representan solo el 19 por ciento de las ventas y operan a través de alguna distribuidora de menor tamaño o no utilizan ninguna.

Fuente: Comisión Nacional de Defensas de la Competencia (2019).

Por el lado de las droguerías, el relevamiento contabiliza siete: Droguería del Sud, Droguería Monroe Americana, Droguería Suizo Argentina, Droguería Barracas, Droguería Kellheroff, Droguería Sur y Droguería Mar Jufec. Apenas cuatro acaparan el 70 por ciento de las ventas de los denominados “medicamentos ambulatorios” de venta libre y bajo receta en el canal de las farmacias. Lo hacen por cuenta de los 20 laboratorios más relevantes en términos de facturación.

Vale aclarar -como subraya el informe- que “el entramado de distribuidoras, droguerías y laboratorios va a contramano de la tendencia mundial, que promueve la venta directa del laboratorio a las farmacias y una reducción de la intermediación mayorista”.

Fuente: Comisión Nacional Defensa de la Competencia (2019).

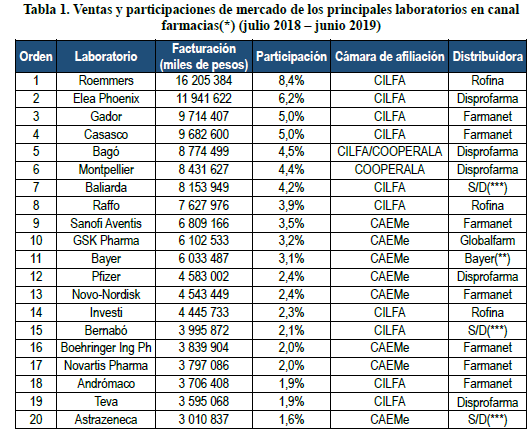

Si bien el cuadro que ilustra las ventas y participación de los principales laboratorios en el canal farmacias sugiere una baja concentración, ya que ningún laboratorio exhibe una participación superior al 10 por ciento, la métrica es engañosa. No captura las condiciones reales de competencia. El motivo es sencillo: para el tratamiento de cada enfermedad existe un número limitado de medicamentos. “En algunos casos, la cantidad de laboratorios oferentes puede reducirse significativamente, hasta llegar a solo uno en los medicamentos de alto costo”, puntualiza el informe de la Comisión Nacional de Defensa de la Competencia. De allí que el análisis deba establecer lo que se conoce como “mercado relevante” para identificar las alternativas de los pacientes para el tratamiento de una determinada patología.

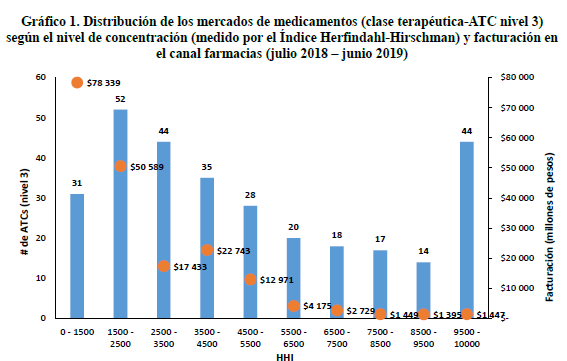

Con ese objetivo, la investigación desagregó la información hasta los niveles 3 y 4 de la clasificación terapéutica ATC; o bien al nivel de monodroga, según sea el parámetro que mejor refleja las posibilidades de sustitución [3]. El resultado es elocuente. “Cerca de la mitad de los mercados relevantes de medicamentos presentan pocos oferentes y se encuentran altamente concentrados”, señaló el organismo. El análisis toma como referencia los parámetros del Índice Herfindhal-Hirschman (HHI) [4]. El indicador, usado a nivel mundial, señala que un mercado está desconcentrado cuando registra un valor menor a 1.500 puntos, moderadamente concentrado cuando se ubica entre los 1.500 y los 2.500 puntos, y altamente concentrado cuando supera los 2.500 puntos.

¿Qué arroja la aplicación del Índice HHI al mercado local cuando se aplica al nivel 3? Que casi el 50 por ciento de los medicamentos presenta un HHI superior a 4.500 puntos, un 25 por ciento por encima de los 7.500 y que 44 clases terapéuticas -un 14,5 por ciento del total- son nichos en los que los laboratorios actúan en condiciones monopólicas. No solo eso. El análisis agrega que el 27 por ciento de la facturación del sector corresponde a clases terapéuticas que están en el límite de los 2.500 puntos; es decir: al borde de calificar como mercados altamente concentrados. Hay más. La concentración es todavía mayor cuando se aplica el índice al nivel 4 del clasificador. En este caso, el 54 por ciento de las clases terapéuticas registra un nivel mayor a 4.500 puntos, un 33 por ciento superior a 7.500 y el 21 por ciento -un total de 102 clases- son segmentos directamente monopólicos.

Fuente: Comisión Nacional de Defensa de la Competencia (2019).

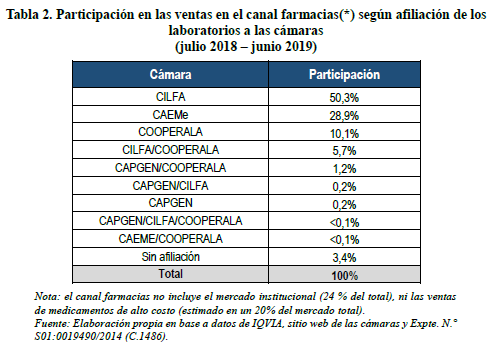

La investigación de la Comisión Nacional de Defensa de la Competencia también indagó también sobre la representación institucional de los laboratorios. Las cámaras empresarias son cuatro. La Cámara Argentina de Especialidades Medicinales (CAEMe), que agrupa en su mayoría a las multinacionales; el Centro Industrial de Laboratorios Farmacéuticos (CILFA), que nuclea a los nacionales medianos y grandes; y la Cooperativa de Laboratorios Argentinos (COOPERALA), que representa a los nacionales de menor tamaño; además de la Cámara Argentina de Productores de Medicamentos Genéricos y de Huso Hospitalario (CAPGEN), cuyos afiliados son los laboratorios más pequeños, usualmente dedicados a la producción de genéricos.

Aunque los datos no hablan necesariamente del mercado, las composiciones de las cámaras reflejan la capacidad de lobby de cada entidad. Los laboratorios afiliados a CILFA concentran el 53 por ciento de las ventas totales en el canal de las farmacias, nivel que asciende al 56,2 por ciento si se tiene en cuenta que algunos laboratorios están adheridos a más de una entidad, como el grupo Bagó. Los agrupados únicamente a COOPERALA y CAEMe explican el 28,9 y el 10,1 por ciento, respectivamente.

Fuente: Comisión Nacional de Defensa de la Competencia (2019).

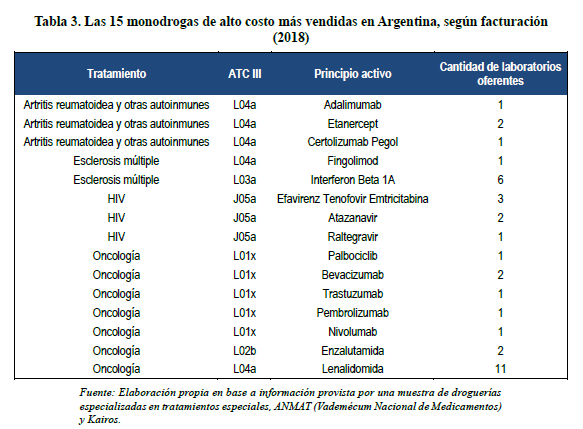

Hasta aquí, la descripción incluye solo a los medicamentos y productos farmacéuticos vendidos a través de las farmacias. ¿Cuál es el panorama de los llamados de “alto costo” que comercializan las droguerías especializadas? La Comisión Nacional de Defensa de la Competencia detectó allí una muy elevada concentración de la oferta en un número reducido de patologías y drogas. Se basa en una investigación hecha en 2017 por el Observatorio de Precios de la Superintendencia de Servicios de Salud. Según este último informe, para el 65 por ciento de los principios activos había entonces una sola marca comercial, dos para el 8 por ciento y tres para el 10 por ciento. Apenas para el 1,7 por ciento de todos los principios activos había cuatro o más marcas disponible.

Fuente: Comisión Nacional de Defensa de la Competencia (2019).

Facturación y rentabilidad

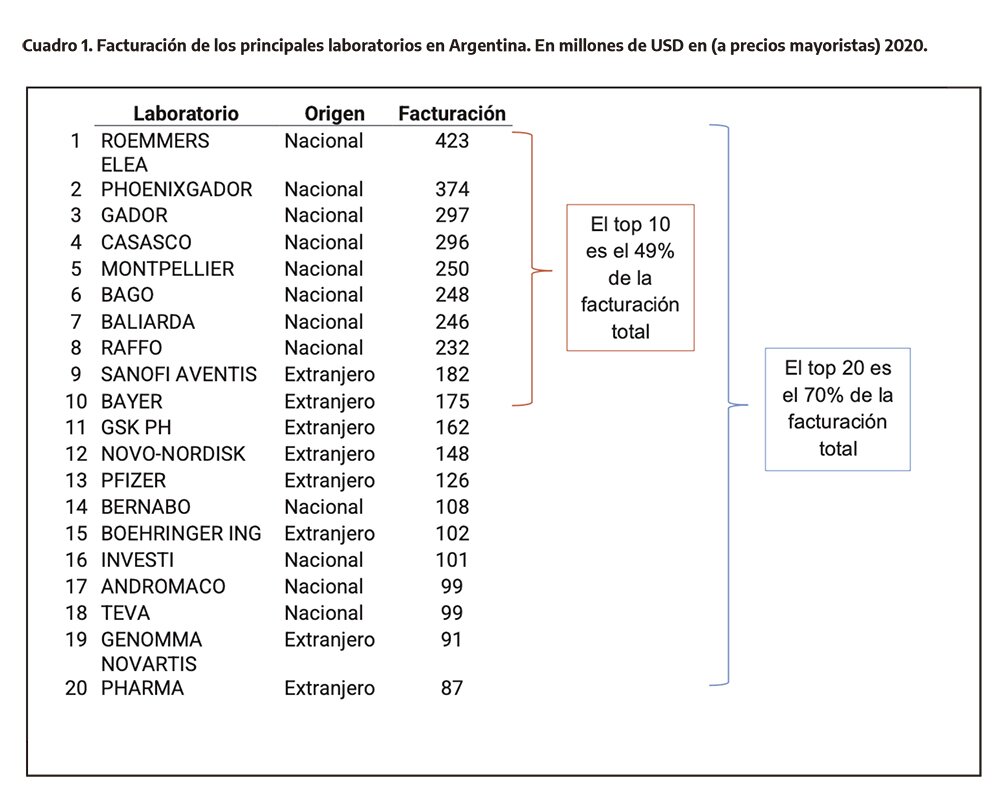

La fuerte concentración del mercado local de medicamentos también se expresa a nivel mundial. No obstante, y aun cuando existe un alto número de empresas en el mercado, las ventas totales están concentradas en las principales firmas. Las primeras 10 facturan casi el 50 por ciento del total y las primeras 20 el 70 por ciento, según CILFA. En relación con los balances de las empresas, en el primer semestre de 2021, la facturación total de la industria farmacéutica aumentó un 66,7 por ciento respecto a igual semestre de 2020. Lo hizo impulsada por el incremento en la facturación de la producción nacional al mercado interno (69,5%) y la reventa local de importados (69,4%), según los últimos datos del Indec [5].

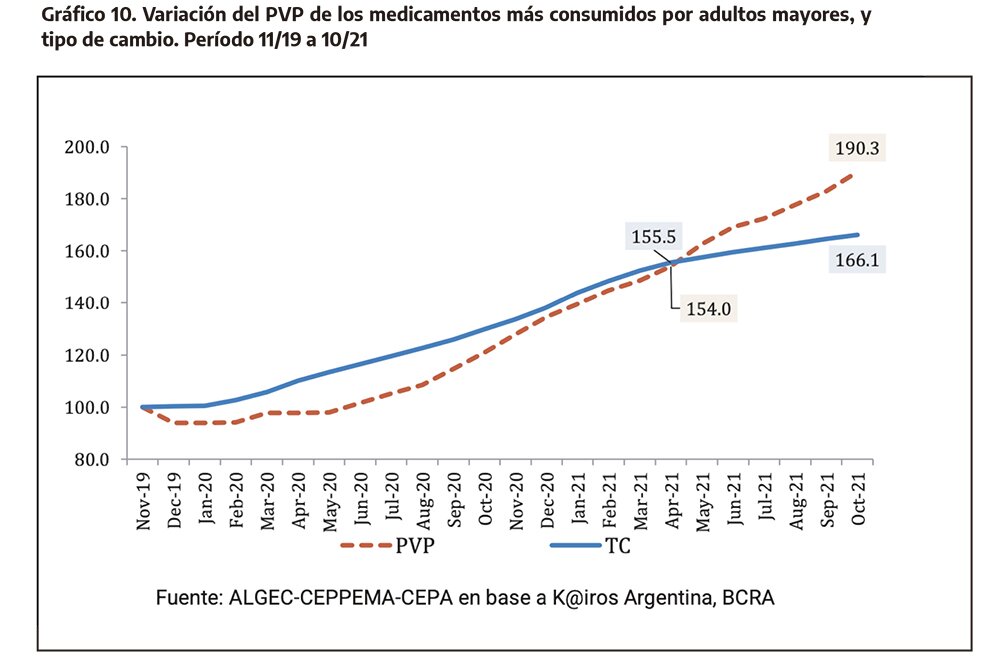

Solo en el segundo trimestre de este año, la facturación total alcanzó los 135 mil 420 millones de pesos. Un incremento interanual del 75,8 por ciento, variación que se explica por los aumentos del 72,7 por ciento en la facturación de producción nacional y del 83,8 por ciento en la reventa local de importados. En este contexto, el Centro de Economía Política Argentina (CEPA) analizó uno de los principales argumentos de las farmacéuticas para justificar la suba de precios: el tipo de cambio. La razón: la supuesta participación de los insumos importados en el proceso de producción. Si tal participación tuviera el peso que afirman las cámaras del sector, los medicamentos deberían acompasar la evolución del tipo de cambio. El análisis, que incluye solo los medicamentos que adquiere el PAMI para sus afiliados, concluye que “más allá de la veracidad del reclamo, lo que se percibe es una disociación respecto de la evolución del tipo de cambio a partir de abril de 2021”, afirma el CEPA.

Fuente: Centro de Economía Política Argentina.

En efecto. Si bien las evoluciones del tipo de cambio y del precio de venta al público resultaron más o menos homogéneas entre noviembre de 2019 y abril de 2021 -moviéndose un 55,5 y 54 por ciento, respectivamente-, entre abril y octubre de este año, el tipo de cambio mostró una variación de apenas el 6,8 por ciento, mientras que el aumento de precios en términos anuales se disparó un 23,6 por ciento. Dicho de otra forma: “los precios se movieron 3,5 veces más rápido que el ritmo de depreciación del dólar oficial”, apunta el informe del CEPA.

“Lejos de presentar una asociación directa con la evolución del tipo de cambio, lo que se observa es una amplia disociación entre la evolución de los precios de los medicamentos y el tipo de cambio, llegando a una brecha de más de 20 puntos porcentuales en el período”, puntualiza el relevamiento.

Algunas conclusiones

Si bien la integración vertical a lo largo de la cadena de valor no es total, todos los estudios confirman que los laboratorios son lo que establecen el precio de venta al público en el caso de los medicamentos ambulatorios. Tan claro como que la ganancia de cada uno de los eslabones depende del porcentaje del precio al público, y que tanto las droguerías como las farmacias tienen incentivos para vender las marcas de mayor precio, en detrimento de otras de menor costo o de los genéricos. Los márgenes, sin embargo, quedan determinados en gran medida por los acuerdos de los laboratorios con las prepagas y las obras sociales, pero en especial con el PAMI, el principal demandante del mercado.

El escenario descripto favorece la coordinación entre las empresas. En la práctica, la altísima concentración que se evidencia a nivel de las monodrogas o clase terapéutica, como así también la falta de publicidad relativa a los precios de venta y de transparencia con relación a los márgenes de las droguerías, distribuidoras y farmacias, convierten el negocio de los medicamentos en uno de los más opacos. La intrincada red de vinculaciones societarias y la opacidad de los contratos entre los diferentes agentes y las prestadoras públicas y privadas completan el panorama.

La integración horizontal y vertical del sector, el reparto de cuotas mediante la especialización y el poder de lobby de las cámaras empresarias explican, sumadas a la ausencia de voluntad política para corregir la situación, el fracaso de la ley sancionada en 2002 que indica que toda receta o prescripción medica debe efectuarse en forma obligatoria expresando el nombre genérico del medicamento. Su segundo párrafo puntualiza, como criterio adicional, que la receta podrá indicar, además, la marca comercial. “Este agregado dejó abierta la puerta para que, luego de un período de buenos resultados comenzara el incumplimiento de la norma”, explica Mazzucco en su tesis doctoral.

En los hechos, la prescripción de genéricos quedó desvirtuada por la presión de los laboratorios, que imponen en el mercado determinadas marcas a través del marketing y otras prácticas, como el lobby empresarial. La ley, vigente en la actualidad, se cumple en menos del 30 por ciento de las recetas. Según datos de la Cámara Argentina de Productores de Medicamentos Genéricos y Uso Hospitalario (Capgen), el negocio de los genéricos alcanzaba el 40 por ciento del mercado en 2006. En 2013, último registro disponible, cubrían solo el 9 por ciento. Una situación contraria a los fines perseguidos en el contexto de una industria que tiene como rehenes a los pacientes, los que en la práctica tienen pocas chances, o ninguna, de sustituir un medicamento por otro.

Notas

[1] https://repositorio.flacsoandes.edu.ec/bitstream/10469/17031/2/TFLACSO-2019MNM.pdf

[2] https://www.argentina.gob.ar/sites/default/files/im._4_-_medicamentos_-_disposicion_y_anexo.pdf

[3] La clasificación ATC (Anatomical Therapeutic Chemical Classification System) es un sistema de codificación de sustancias farmacéuticas y medicamentos en cinco niveles con arreglo al sistema u órgano efector y al efecto farmacológico, las indicaciones terapéuticas y la estructura química de un fármaco. A cada fármaco le corresponde un código ATC, y éste se especifica en la ficha técnica del medicamento. El nivel 3 corresponde al subgrupo terapéutico o farmacológico, y el 4 al subgrupo terapéutico, farmacológico o químico.

[4] El Índice Herfindahl – Hirschman (HHI) se define como la sumatoria del cuadrado de las cuotas de mercado de las empresas que actúan en él. Los valores pueden ir desde cercanos a 0 (en el hipotético caso de mercados muy desconcentrados) y 10.000 (mercado monopólico). De acuerdo con la pauta estadounidense para la evaluación de concentraciones horizontales, puede considerarse que un mercado es desconcentrado cuando el HHI es inferior a 1.500 puntos, moderadamente concentrado cuando se encuentra entre los 1.500 y los 2.500 puntos, y altamente concentrado cuando el HHI supera los 2.500 puntos.

[5] https://www.indec.gob.ar/uploads/informesdeprensa/farm_09_21E92229A486.pdf